Razlika između kapitalnog i prihodnog prihoda

Share

Share

Prirodno je da svaki posao ima troškova tijekom svog postojanja. U poslovanju se ti troškovi obično nazivaju rashodima. Poduzeće obično troši troškove kako bi povećalo svoju učinkovitost i daljnji povrat. Poslovni rashodi razvrstavaju se u kapitalne i prihodovne rashode.

U ovom će se članku detaljno raspravljati o njima i dalje analizirati kritične razlike među njima.

Što je kapitalni izdatak?

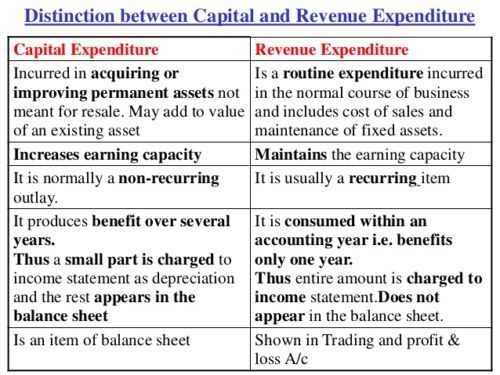

Kapitalni rashodi poslovni su rashodi nastali radi stjecanja imovine ili poboljšanja kapaciteta imovine. Dakle, to je iznos novca koji tvrtka potroši za kupnju dugoročne kapitalne imovine ili za povećanje operativne sposobnosti postojeće kapitalne imovine.

Kapitalni izdaci rađuju se za rast poslovanja i povećanje profita i smanjenje troškova proizvodnje. Kao takav, kapitalna potrošnja ima za cilj voditi brigu o budućim ekonomskim koristima tvrtke. U pravu ćete to smatrati dugoročnim ulaganjem imovine u poduzeće radi stvaranja financijske dobiti u godinama koje dolaze. Na primjer, tvrtka može kupiti strojeve ili instalirati novu strojnu opremu radi poboljšanja produktivnosti i eventualnog povećanja dobiti.

Što su rashodi od prihoda?

Za razliku od kapitalnih rashoda, prihodni rashodi uključuju troškove nastale u svakodnevnim poslovnim aktivnostima. Stoga su izdaci nastali redovito. Prihodni rashodi jednostavno su uobičajeni poslovni troškovi - poslovni troškovi nastali tijekom uobičajenog poslovanja. Prepoznaju se i odmah

Na primjer, tiskanice, tisak, troškovi električne energije, plaće i plaće, poštarina, osiguranje, popravci i održavanje, zalihe, porezi itd. Kao takvi, rashodi od prihoda terete račun dobiti i gubitka kada se dogodi.

Razlike između kapitalnih i prihodskih izdataka

Najznačajnija razlika između prihoda i kapitalnih rashoda jest ta što kapitalni rashodi trebaju poboljšati opću zaradu

Kapacitet poslovnih i prihodskih rashoda usmjeren je na održavanje tog kapaciteta zarade. Da bi shvatili glavne razlike između to dvoje, oni su dalje razrađeni na slijedećim točkama. Bacite pogled, evo devet glavnih razlika između kapitalnih i prihodovnih rashoda.

-

Termin:

Kapitalni rashodi su dugoročni rashodi i stoga imaju dugoročni učinak na poslovanje. Ne iscrpljuje se u tekućoj obračunskoj godini. Uz to, koristi će se primati i nekoliko godina. Suprotno tome, rashodi od prihoda su kratkoročni. Koristi se primaju u tekućoj obračunskoj godini.

-

Vrijednost:

Kapitalni izdaci brinu se da se imovina nabavi ili poboljša vrijednost postojećeg. Uz trošak prihoda, ne provodi se ni stjecanje niti povećanje vrijednosti imovine.

-

Fizička egzistencija:

Kapitalni izdaci fizički postoje osim nematerijalne imovine. S druge strane, rashodi u prihodima nemaju fizičku prisutnost jer su nastali na poslovnim stavkama koje se koriste u svakodnevnom poslovanju.

-

događaj:

Kapitalni izdaci se ne ponavljaju, za razliku od prihoda koji su redoviti i javljaju se opetovano.

-

progresija:

Kapitalni izdaci pomažu tvrtki da napreduje u poslovanju, dok prihodi od prihoda pomažu u održavanju poslovanja.

-

Prikazani iznos:

Dio kapitalnih izdataka obično se prikazuje na računu za trgovanje, profit i gubitak, a saldo je prikazano na strani imovine u bilanci. S izdacima prihoda, cijeli se iznos prikazuje u računu dobiti i gubitka ili u računu dobiti i gubitka za trgovanje.

-

Bilanca:

Kapitalni izdaci iskazuju se u bilanci sve dok se koristi ne iscrpe u potpunosti. Suprotno tome, rashodi prihoda nisu prikazani u bilanci

-

Kapitalizacija:

Kapitalni rashodi kapitaliziraju se, za razliku od prihoda koji se ne kapitaliziraju.

-

Prihod:

Kapitalni izdaci ne smanjuju prihod poslovanja. Akvizicija stalnih sredstava ne utječe na prihod poslovanja. Prihodni rashodi utječu i smanjuju profit tvrtke.

Sažetak kapitalnih rashoda i rashodnih prihoda

Kao poduzetnik, ključno je razumjeti i kapitalne i prihodovne izdatke. I kapitalni rashodi i rashodi od ključne su važnosti za rast poslovanja kao i za ostvarivanje profita. Oboje pomažu tvrtki da ostvari dobit u sadašnjim i sljedećim godinama. Oboje imaju koristi za poslovanje. Uz kapitalne izdatke, tvrtka kupuje imovinu, što pomaže, donosi profit za budućnost. Suprotno tome, nijedna imovina se ne ostvaruje s izdacima prihoda, ali pomaže održavanju svakodnevnih poslovnih procesa.